Gemeinderatsprotokolle seit 2002

Jahr: 2021

/ Ausgabe: 2021-10-27-SGR-Kurzprotokoll-1.Sitzung.pdf

- S.93

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

gekommen.

7.2.4 Beteiligungen mit mittelbarer Kontrolle

Beteiligungen mit

mittelbarer Kontrolle

Im Nachweis über Beteiligungen mit mittelbarer Kontrolle der Gebietskörperschaft (Anlage 6k) aufgrund einer durchgerechneten Beteiligungshöhe von mehr als 50 % sind im Entwurf des Rechnungsabschlusses 2020 insgesamt zwei Beteiligungen der Stadt Innsbruck,

nämlich die Innbus GmbH und Patscherkofelbahn Betriebs GmbH, dargestellt worden.

7.3 Liquide Mittel

Liquide Mittel

Der Anfangsbestand der liquiden Mittel (€ 23.327.988,77) erhöhte sich

um € 17.044.808,75 und führte somit zu einem Endbestand zum

31.12.2020 von € 40.372.797,52.

7.4 Haushaltsrücklagen

Haushaltsrücklagen

Im Allgemeinen ist der Vermögenshaushalt als Vermögensrechnung zu

führen, zeigt Bestände und laufende Veränderungen des Vermögens,

der Fremdmittel sowie des Nettovermögens.

Haushaltsrücklagen sind, wie in diesem Bericht bereits erwähnt, Bestandteile des Nettovermögens und aus Zuwendungen vom Nettoergebnis zu bilden sowie auf der Passivseite der Vermögensrechnung

gesondert zu erfassen.

Zum 31.12.2020 beliefen sich die vom GR der Stadt Innsbruck genehmigten allgemeinen und zweckgebundenen Haushaltsrücklagen auf

insgesamt rd. € 13,1 Mio. Die Entstehung und Entwicklung der jeweiligen Haushaltsrücklage sind unter Punkt 5.4. dieses Berichtes ausführlich dargelegt worden.

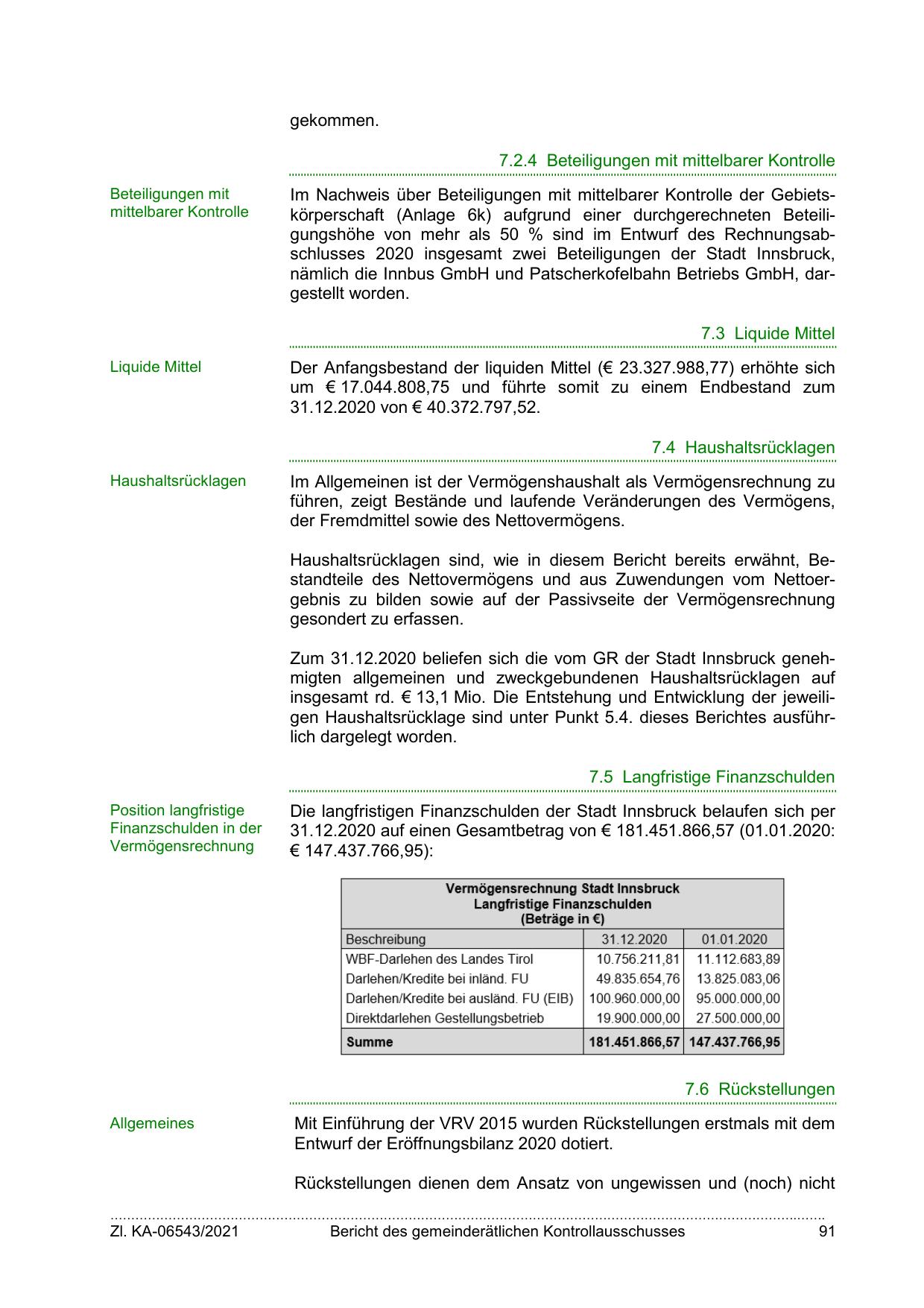

7.5 Langfristige Finanzschulden

Position langfristige

Finanzschulden in der

Vermögensrechnung

Die langfristigen Finanzschulden der Stadt Innsbruck belaufen sich per

31.12.2020 auf einen Gesamtbetrag von € 181.451.866,57 (01.01.2020:

€ 147.437.766,95):

7.6 Rückstellungen

Allgemeines

Mit Einführung der VRV 2015 wurden Rückstellungen erstmals mit dem

Entwurf der Eröffnungsbilanz 2020 dotiert.

Rückstellungen dienen dem Ansatz von ungewissen und (noch) nicht

………………………………………………………………………………………………………………………………………………….…….

Zl. KA-06543/2021

Bericht des gemeinderätlichen Kontrollausschusses

91

{kind=link}