Gemeinderatsprotokolle seit 2002

Jahr: 2010

/ Ausgabe: Kurzprotokoll-25032010.pdf

- S.95

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Der Empfehlung der Kontrollabteilung wurde entsprochen.

86

Im Zuge der Prüfung wurde die Kontrollabteilung auf das so genannte „Mandantenkonto Stadt Innsbruck“ aufmerksam. Gemäß Rücksprache mit dem Bereichsleiter

Rechnungswesen fließen über dieses Konto sämtliche im Rahmen der Geschäftsbesorgung der IISG für die Stadt Innsbruck anfallenden Einnahmen (bspw. Miet-, Pachtbzw. Baurechtszinse usw.) und Ausgaben (bspw. Betriebs-, Heiz- bzw. Instandhaltungskosten). Auch die Bezahlung von Baurechnungen für Bauprojekte, welche die

IISG im Auftrag, im Namen und auf Rechnung der Stadt Innsbruck durchführt, wird

über dieses Konto vorgenommen. Im Gegenzug werden die diesbezüglichen Kapitaltransferzahlungen von der Stadt Innsbruck ebenso auf dieses Konto überwiesen.

Das angesprochene Konto wurde gemäß Kontoeröffnungsantrag am 12.12.2002 von

der IISG unter dem Wortlaut „Innsbrucker Immobilien Service GmbH, Stadt Innsbruck, Rossaugasse 4, 6020 Innsbruck“ eröffnet.

Die Betrachtung des angeführten Kontos im Hinblick auf die im Prüfungszeitraum

(Jahr 2007 und 2008) bestehenden Kontostände zeigte deutliche Überzüge. Zum

Stichtag 13.10.2008 ergab sich ein Sollstand in Höhe von € 1.928.086,10. Die über

die Jahre 2005 bis 2008 gestiegenen Kontoüberziehungen fanden ihren Niederschlag

auch in den anlässlich der vierteljährlichen Kontoabschlüsse angefallenen Soll- bzw.

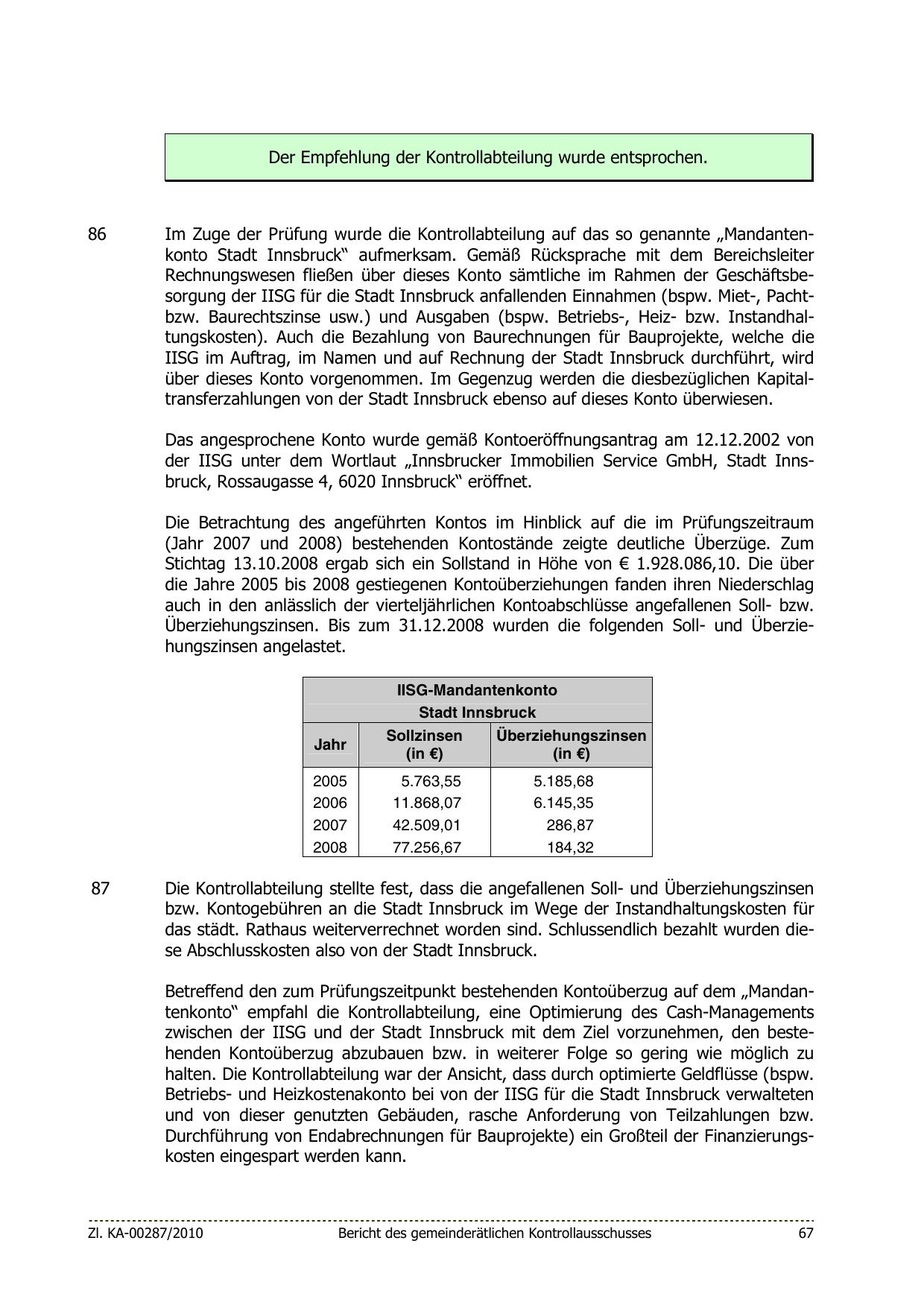

Überziehungszinsen. Bis zum 31.12.2008 wurden die folgenden Soll- und Überziehungszinsen angelastet.

Jahr

2005

2006

2007

2008

87

IISG-Mandantenkonto

Stadt Innsbruck

Sollzinsen

Überziehungszinsen

(in €)

(in €)

5.763,55

11.868,07

42.509,01

77.256,67

5.185,68

6.145,35

286,87

184,32

Die Kontrollabteilung stellte fest, dass die angefallenen Soll- und Überziehungszinsen

bzw. Kontogebühren an die Stadt Innsbruck im Wege der Instandhaltungskosten für

das städt. Rathaus weiterverrechnet worden sind. Schlussendlich bezahlt wurden diese Abschlusskosten also von der Stadt Innsbruck.

Betreffend den zum Prüfungszeitpunkt bestehenden Kontoüberzug auf dem „Mandantenkonto“ empfahl die Kontrollabteilung, eine Optimierung des Cash-Managements

zwischen der IISG und der Stadt Innsbruck mit dem Ziel vorzunehmen, den bestehenden Kontoüberzug abzubauen bzw. in weiterer Folge so gering wie möglich zu

halten. Die Kontrollabteilung war der Ansicht, dass durch optimierte Geldflüsse (bspw.

Betriebs- und Heizkostenakonto bei von der IISG für die Stadt Innsbruck verwalteten

und von dieser genutzten Gebäuden, rasche Anforderung von Teilzahlungen bzw.

Durchführung von Endabrechnungen für Bauprojekte) ein Großteil der Finanzierungskosten eingespart werden kann.

Zl. KA-00287/2010

Bericht des gemeinderätlichen Kontrollausschusses

67

{kind=link}