Gemeinderatsprotokolle seit 2002

Jahr: 2019

/ Ausgabe: 02-Protokoll-28-02-2019_gsw.pdf

- S.123

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Bewilligung durch das

Bundesdenkmalamt

Das Bundesdenkmalamt hat den baulichen Veränderungen an dem unter Denkmalschutz stehenden Alten Rathaus im Juni 2011 die schriftliche Bewilligung gemäß § 5 Abs. 1 Denkmalschutzgesetz erteilt.

8.5 Kostenentwicklung

Kostenziel

Februar 2011

Eine erste Kostenzusammenstellung der IISG vom Februar 2011 betreffend den Ausbau des Dachgeschoßes ermittelte einen Gesamtaufwand in Höhe von netto rd. € 166.500,00.

Davon umfasst waren Bauwerkskosten in Höhe von € 139.000,00,

Planerleistungen im Umfang von € 22.100,00 sowie Aufwendungen für

Nebenleistungen (Bewilligungen, Anschlussgebühren, etc.) von ingesamt € 5.400,00. Die Schätzgenauigkeit wurde mit +/- 10 % angegeben.

Keine Berücksichtigung fanden zu diesem Zeitpunkt Kosten für Möbel

und Beleuchtungskörper, für deren Auswahl, Beschaffung und Finanzierung der Magistrat der Stadt Innsbruck direkte Verantwortung trug.

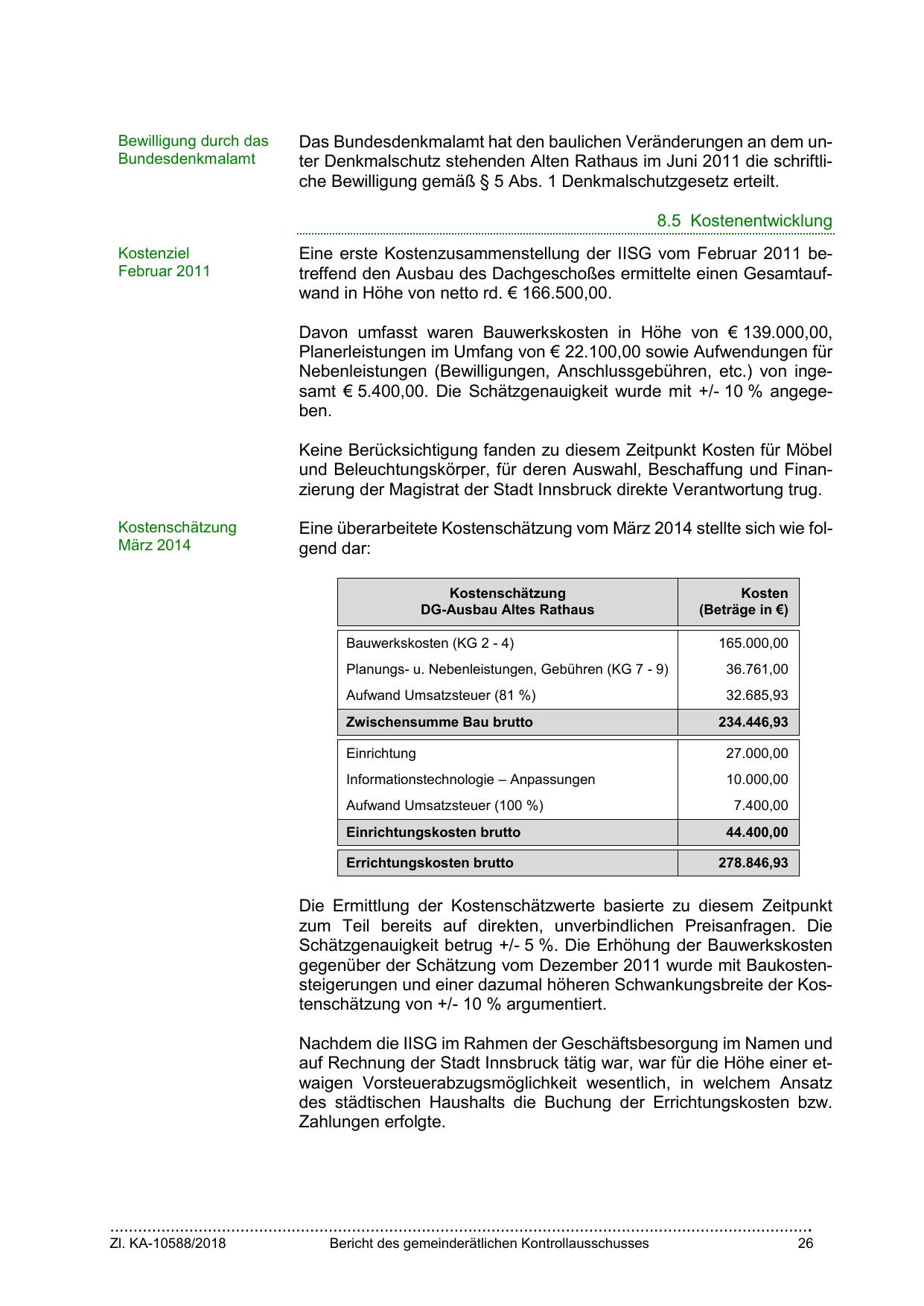

Kostenschätzung

März 2014

Eine überarbeitete Kostenschätzung vom März 2014 stellte sich wie folgend dar:

Kostenschätzung

DG-Ausbau Altes Rathaus

Kosten

(Beträge in €)

Bauwerkskosten (KG 2 - 4)

165.000,00

Planungs- u. Nebenleistungen, Gebühren (KG 7 - 9)

36.761,00

Aufwand Umsatzsteuer (81 %)

32.685,93

Zwischensumme Bau brutto

234.446,93

Einrichtung

27.000,00

Informationstechnologie – Anpassungen

10.000,00

Aufwand Umsatzsteuer (100 %)

7.400,00

Einrichtungskosten brutto

44.400,00

Errichtungskosten brutto

278.846,93

Die Ermittlung der Kostenschätzwerte basierte zu diesem Zeitpunkt

zum Teil bereits auf direkten, unverbindlichen Preisanfragen. Die

Schätzgenauigkeit betrug +/- 5 %. Die Erhöhung der Bauwerkskosten

gegenüber der Schätzung vom Dezember 2011 wurde mit Baukostensteigerungen und einer dazumal höheren Schwankungsbreite der Kostenschätzung von +/- 10 % argumentiert.

Nachdem die IISG im Rahmen der Geschäftsbesorgung im Namen und

auf Rechnung der Stadt Innsbruck tätig war, war für die Höhe einer etwaigen Vorsteuerabzugsmöglichkeit wesentlich, in welchem Ansatz

des städtischen Haushalts die Buchung der Errichtungskosten bzw.

Zahlungen erfolgte.

…………………………………………………………………………………………………………………………………….

Zl. KA-10588/2018

Bericht des gemeinderätlichen Kontrollausschusses

26

{kind=link}