Gemeinderatsprotokolle seit 2002

Jahr: 2019

/ Ausgabe: 03_Kurzprotokoll_28_03_2019.pdf

- S.98

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Außerdem erwähnte die Kontrollabteilung, dass auf dem angenommenen schriftlichen Angebot der IKB AG bezüglich Durchführung der Personalverrechnung der

vereinbarte Wertindikator Oktober 2005 durch Oktober 2011 manuell ersetzt wurde.

Eine Nachberechnung des wertgesicherten Entgeltes pro Mitarbeiterstammsatz auf

Basis Oktober 2011 durch die Kontrollabteilung ergab für die Prüfjahre 2016 und

2017 gegenüber den quartalsmäßigen Abrechnungen der IKB AG geringfügige Divergenzen. Im Zuge der Einschau in die betreffenden Rechnungslegungen bezüglich der Lohn- und Gehaltsabrechnungen der IKB AG stellte die Kontrollabteilung

fest, dass ein vom Angebot abweichender Wertindikator (Oktober 2010) für die jährlichen Wertanpassungen zum 1.1. des Folgejahres verwendet wurde.

Im Sinne der Rechtsicherheit regte die Kontrollabteilung eine Überprüfung der vereinbarten Wertsicherung, insbesondere den Wertindikator als Ausgangsbasis, an

und empfahl weiters, sich gegebenenfalls um eine eindeutige Präzisierung der für

die Valorisierung des vertraglichen Verrechnungsentgeltes erforderlichen Ausgangsbasis zu bemühen.

Hierzu teilte die geprüfte Dienststelle mit, dass sie der Empfehlung nachkommen

und mit der Innsbrucker Kommunalbetriebe AG diesbezüglich Kontakt aufnehmen

werde.

Im Rahmen der Follow up – Einschau 2018 teilte die MA IV mit, dass der Schreibfehler im Angebot zur Durchführung der Personalverrechnung vom 20.06.2011 im

Einvernehmen mit dem Leiter des Gestellungsbetriebes behoben wurde. Es wurde

als Ausgangsbasis Oktober 2010 anstatt Oktober 2005 bestätigt.

Der Empfehlung der Kontrollabteilung wurde entsprochen.

104

Im Jahr 2016 hat der Gestellungsbetrieb nochmals ein aus dem seinerzeitigen Veranlagungsbetrag (€ 3.124.931,87) geführtes Festgeldkonto im Betrag von

€ 2.040.095,62 aufgelöst und der Stadt Innsbruck dann als zweite Tranche zur Tilgung des Handverlages überwiesen. Die entsprechende buchhalterische (kamerale) Verbuchung dieses Rückerstattungsbetrages erfolgte allerdings über das

Sachkonto 370000 IKB – Erlöse Aktienverkauf (Pensionsabdeckung), welches im

Allgemeinen die zweckgebundenen Veranlagungen des Regional- und Straßenbahnprojektes und der Pensionsrückdeckungen des Gestellungsbetriebes abbildet.

Des Weiteren beanstandete die Kontrollabteilung in diesem Zusammenhang die

Höhe dieses Rückzahlungsbetrages, weil infolgedessen der Gestellungsbetrieb

mehr als das anfänglich von der Stadt Innsbruck erhaltene Kapital zur steueroptimierten Veranlagung von € 3.124.931,87 zurückbezahlte.

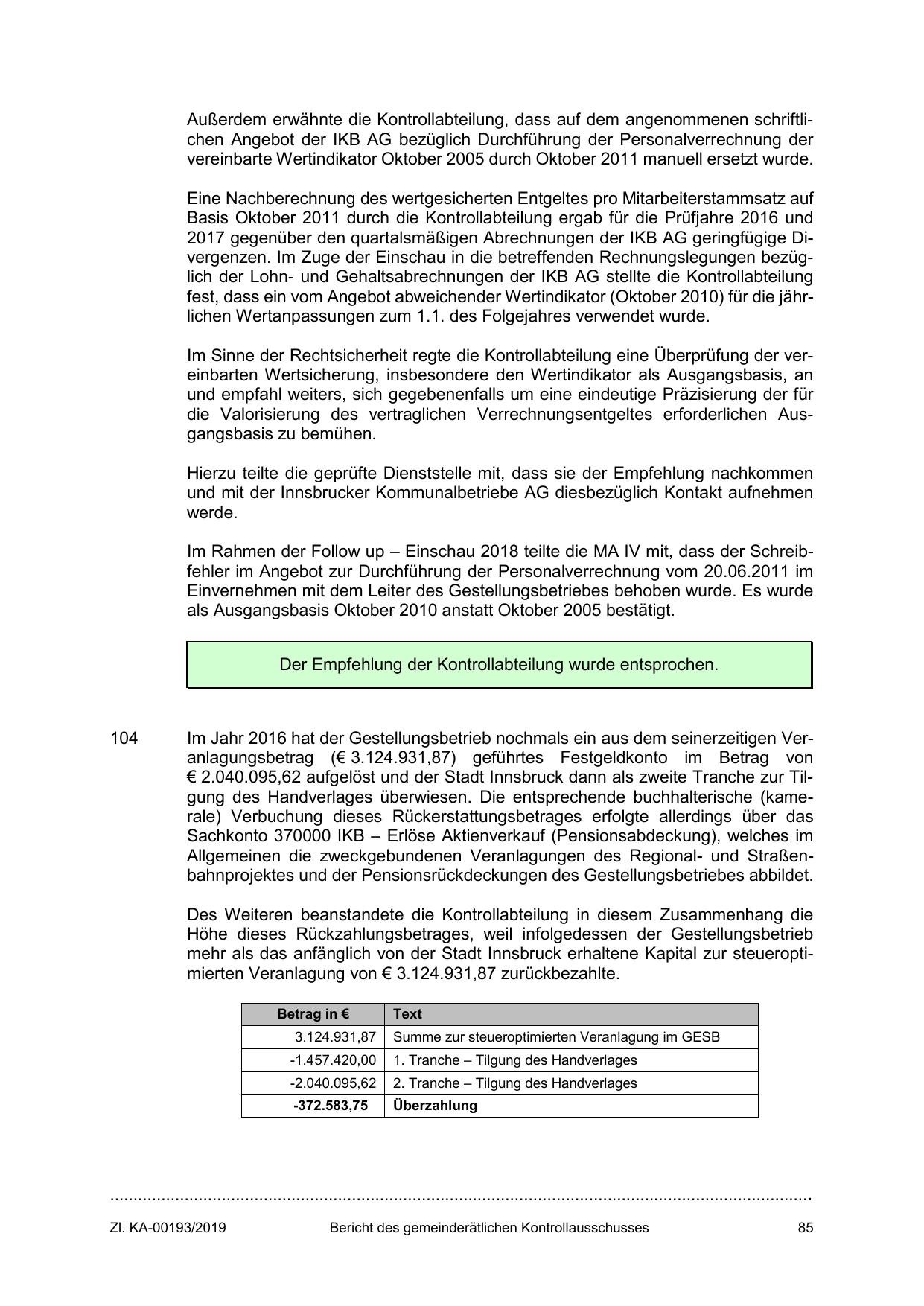

Betrag in €

Text

3.124.931,87

Summe zur steueroptimierten Veranlagung im GESB

-1.457.420,00

1. Tranche – Tilgung des Handverlages

-2.040.095,62

2. Tranche – Tilgung des Handverlages

-372.583,75

Überzahlung

…………………………………………………………………………………………………………………………………….

Zl. KA-00193/2019

Bericht des gemeinderätlichen Kontrollausschusses

85

{kind=link}