Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 11-Protokoll_13.12.2018.pdf

- S.173

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

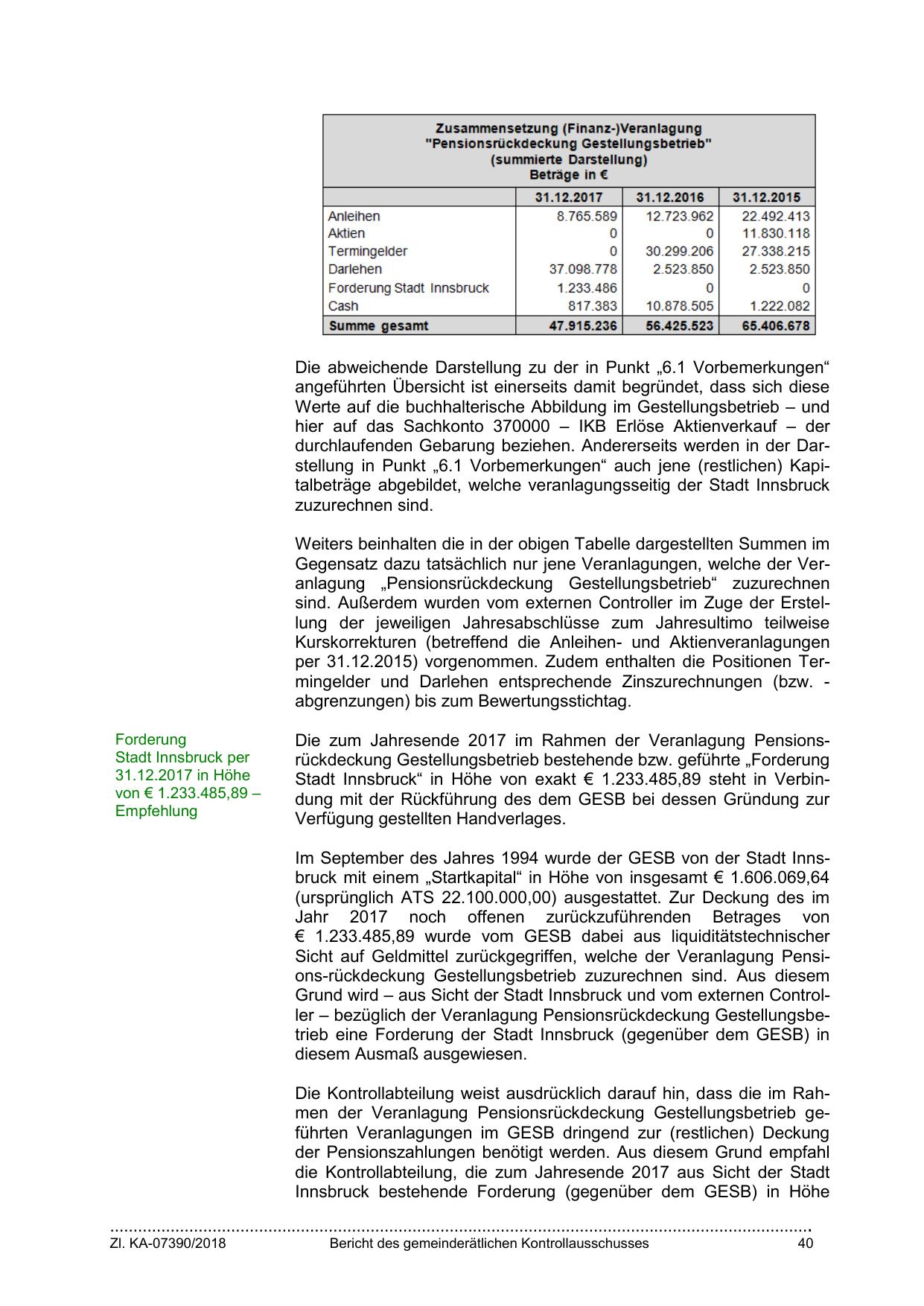

Die abweichende Darstellung zu der in Punkt „6.1 Vorbemerkungen“

angeführten Übersicht ist einerseits damit begründet, dass sich diese

Werte auf die buchhalterische Abbildung im Gestellungsbetrieb – und

hier auf das Sachkonto 370000 – IKB Erlöse Aktienverkauf – der

durchlaufenden Gebarung beziehen. Andererseits werden in der Darstellung in Punkt „6.1 Vorbemerkungen“ auch jene (restlichen) Kapitalbeträge abgebildet, welche veranlagungsseitig der Stadt Innsbruck

zuzurechnen sind.

Weiters beinhalten die in der obigen Tabelle dargestellten Summen im

Gegensatz dazu tatsächlich nur jene Veranlagungen, welche der Veranlagung „Pensionsrückdeckung Gestellungsbetrieb“ zuzurechnen

sind. Außerdem wurden vom externen Controller im Zuge der Erstellung der jeweiligen Jahresabschlüsse zum Jahresultimo teilweise

Kurskorrekturen (betreffend die Anleihen- und Aktienveranlagungen

per 31.12.2015) vorgenommen. Zudem enthalten die Positionen Termingelder und Darlehen entsprechende Zinszurechnungen (bzw. abgrenzungen) bis zum Bewertungsstichtag.

Forderung

Stadt Innsbruck per

31.12.2017 in Höhe

von € 1.233.485,89 –

Empfehlung

Die zum Jahresende 2017 im Rahmen der Veranlagung Pensionsrückdeckung Gestellungsbetrieb bestehende bzw. geführte „Forderung

Stadt Innsbruck“ in Höhe von exakt € 1.233.485,89 steht in Verbindung mit der Rückführung des dem GESB bei dessen Gründung zur

Verfügung gestellten Handverlages.

Im September des Jahres 1994 wurde der GESB von der Stadt Innsbruck mit einem „Startkapital“ in Höhe von insgesamt € 1.606.069,64

(ursprünglich ATS 22.100.000,00) ausgestattet. Zur Deckung des im

Jahr 2017 noch offenen zurückzuführenden Betrages von

€ 1.233.485,89 wurde vom GESB dabei aus liquiditätstechnischer

Sicht auf Geldmittel zurückgegriffen, welche der Veranlagung Pensions-rückdeckung Gestellungsbetrieb zuzurechnen sind. Aus diesem

Grund wird – aus Sicht der Stadt Innsbruck und vom externen Controller – bezüglich der Veranlagung Pensionsrückdeckung Gestellungsbetrieb eine Forderung der Stadt Innsbruck (gegenüber dem GESB) in

diesem Ausmaß ausgewiesen.

Die Kontrollabteilung weist ausdrücklich darauf hin, dass die im Rahmen der Veranlagung Pensionsrückdeckung Gestellungsbetrieb geführten Veranlagungen im GESB dringend zur (restlichen) Deckung

der Pensionszahlungen benötigt werden. Aus diesem Grund empfahl

die Kontrollabteilung, die zum Jahresende 2017 aus Sicht der Stadt

Innsbruck bestehende Forderung (gegenüber dem GESB) in Höhe

…………………………………………………………………………………………………………………………………….

Zl. KA-07390/2018

Bericht des gemeinderätlichen Kontrollausschusses

40

{kind=link}