Gemeinderatsprotokolle seit 2002

Jahr: 2018

/ Ausgabe: 2018-11-15-GR-Protokoll.pdf

- S.158

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

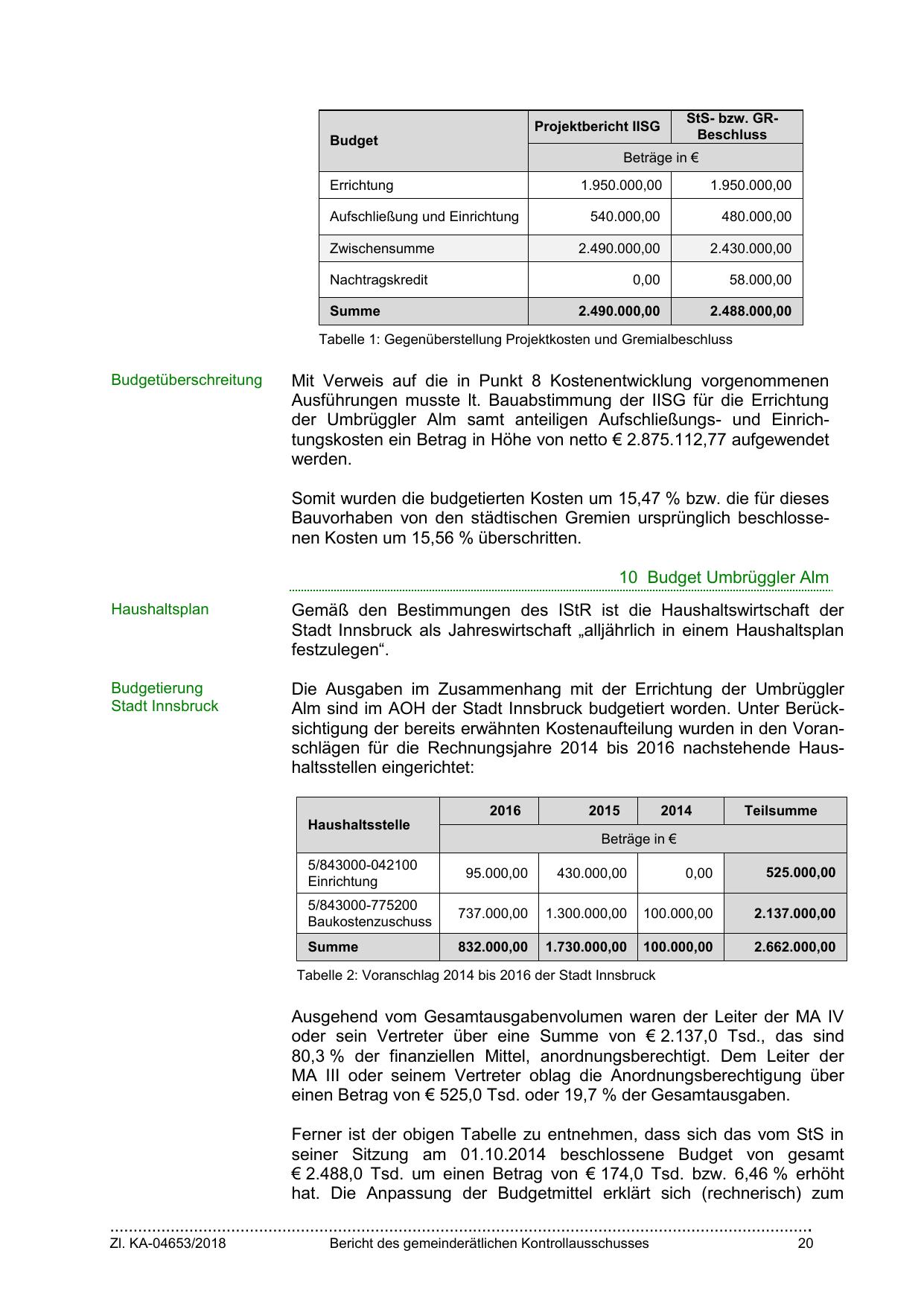

StS- bzw. GRBeschluss

Projektbericht IISG

Budget

Beträge in €

Errichtung

1.950.000,00

1.950.000,00

Aufschließung und Einrichtung

540.000,00

480.000,00

Zwischensumme

2.490.000,00

2.430.000,00

Nachtragskredit

0,00

58.000,00

2.490.000,00

2.488.000,00

Summe

Tabelle 1: Gegenüberstellung Projektkosten und Gremialbeschluss

Budgetüberschreitung

Mit Verweis auf die in Punkt 8 Kostenentwicklung vorgenommenen

Ausführungen musste lt. Bauabstimmung der IISG für die Errichtung

der Umbrüggler Alm samt anteiligen Aufschließungs- und Einrichtungskosten ein Betrag in Höhe von netto € 2.875.112,77 aufgewendet

werden.

Somit wurden die budgetierten Kosten um 15,47 % bzw. die für dieses

Bauvorhaben von den städtischen Gremien ursprünglich beschlossenen Kosten um 15,56 % überschritten.

10 Budget Umbrüggler Alm

Haushaltsplan

Gemäß den Bestimmungen des IStR ist die Haushaltswirtschaft der

Stadt Innsbruck als Jahreswirtschaft „alljährlich in einem Haushaltsplan

festzulegen“.

Budgetierung

Stadt Innsbruck

Die Ausgaben im Zusammenhang mit der Errichtung der Umbrüggler

Alm sind im AOH der Stadt Innsbruck budgetiert worden. Unter Berücksichtigung der bereits erwähnten Kostenaufteilung wurden in den Voranschlägen für die Rechnungsjahre 2014 bis 2016 nachstehende Haushaltsstellen eingerichtet:

Haushaltsstelle

2016

2015

2014

Teilsumme

Beträge in €

5/843000-042100

Einrichtung

95.000,00

430.000,00

0,00

525.000,00

5/843000-775200

Baukostenzuschuss

737.000,00

1.300.000,00

100.000,00

2.137.000,00

Summe

832.000,00

1.730.000,00

100.000,00

2.662.000,00

Tabelle 2: Voranschlag 2014 bis 2016 der Stadt Innsbruck

Ausgehend vom Gesamtausgabenvolumen waren der Leiter der MA IV

oder sein Vertreter über eine Summe von € 2.137,0 Tsd., das sind

80,3 % der finanziellen Mittel, anordnungsberechtigt. Dem Leiter der

MA III oder seinem Vertreter oblag die Anordnungsberechtigung über

einen Betrag von € 525,0 Tsd. oder 19,7 % der Gesamtausgaben.

Ferner ist der obigen Tabelle zu entnehmen, dass sich das vom StS in

seiner Sitzung am 01.10.2014 beschlossene Budget von gesamt

€ 2.488,0 Tsd. um einen Betrag von € 174,0 Tsd. bzw. 6,46 % erhöht

hat. Die Anpassung der Budgetmittel erklärt sich (rechnerisch) zum

…………………………………………………………………………………………………………………………………….

Zl. KA-04653/2018

Bericht des gemeinderätlichen Kontrollausschusses

20

{kind=link}