Gemeinderatsprotokolle seit 2002

Jahr: 2024

/ Ausgabe: 2024-10-24-GR-Kurzprotokoll.pdf

- S.77

Suchen und Blättern in über 500 PDFs und 44.000 Seiten.

Gesamter Text dieser Seite:

Verrechnungskonto in Höhe von € 157,60, dessen Vereinnahmungen

erst 2024 erfolgten.

7.5 Änderungen der Eröffnungsbilanz

Korrekturmöglichkeit der

Eröffnungsbilanz

Korrekturen von Fehlern und Änderungen von Schätzungen können für

die Eröffnungsbilanz bis spätestens fünf Jahre nach deren

Veröffentlichung erfolgen und sind in der Nettovermögensrechnung

darzustellen.

Der Stadtrechnungshof merkt an dieser Stelle vorweg an, dass diese

Bestimmung mit der 2. Novelle zur VRV 2015 ab dem Finanzjahr 2024

gestrichen wurde und ab diesem Zeitpunkt eine Korrektur der

Eröffnungsbilanz unbefristet vorgenommen werden kann.

Keine Änderung der

Eröffnungsbilanz

Gemäß Rechnungsabschlussentwurf 2023, Anlage 1d – Nettovermögensveränderung, waren zum 31.12.2023 keinerlei Änderungen der

Eröffnungsbilanz gegenüber dem 31.12.2022 vorgenommen worden.

Der Saldo der Eröffnungsbilanz beträgt zum 31.12.2023

€ 1.945.142.062,97

7.6 Haushaltsrücklagen

Haushaltsrücklagen

Haushaltsrücklagen waren, wie in diesem Bericht bereits erwähnt, Bestandteile des Nettovermögens und aus Zuwendungen vom Nettoergebnis zu bilden sowie auf der Passivseite der Vermögensrechnung

gesondert zu erfassen.

Zum 31.12.2023 beliefen sich die vom GR der Stadt Innsbruck genehmigten

zweckgebundenen

HH-Rücklagen

auf

insgesamt

rd. € 17,8 Mio. Die Entstehung und Entwicklung der jeweiligen Haushaltsrücklage sind unter Punkt 4.4. dieses Berichtes dargelegt worden.

7.7 Langfristige Finanzschulden

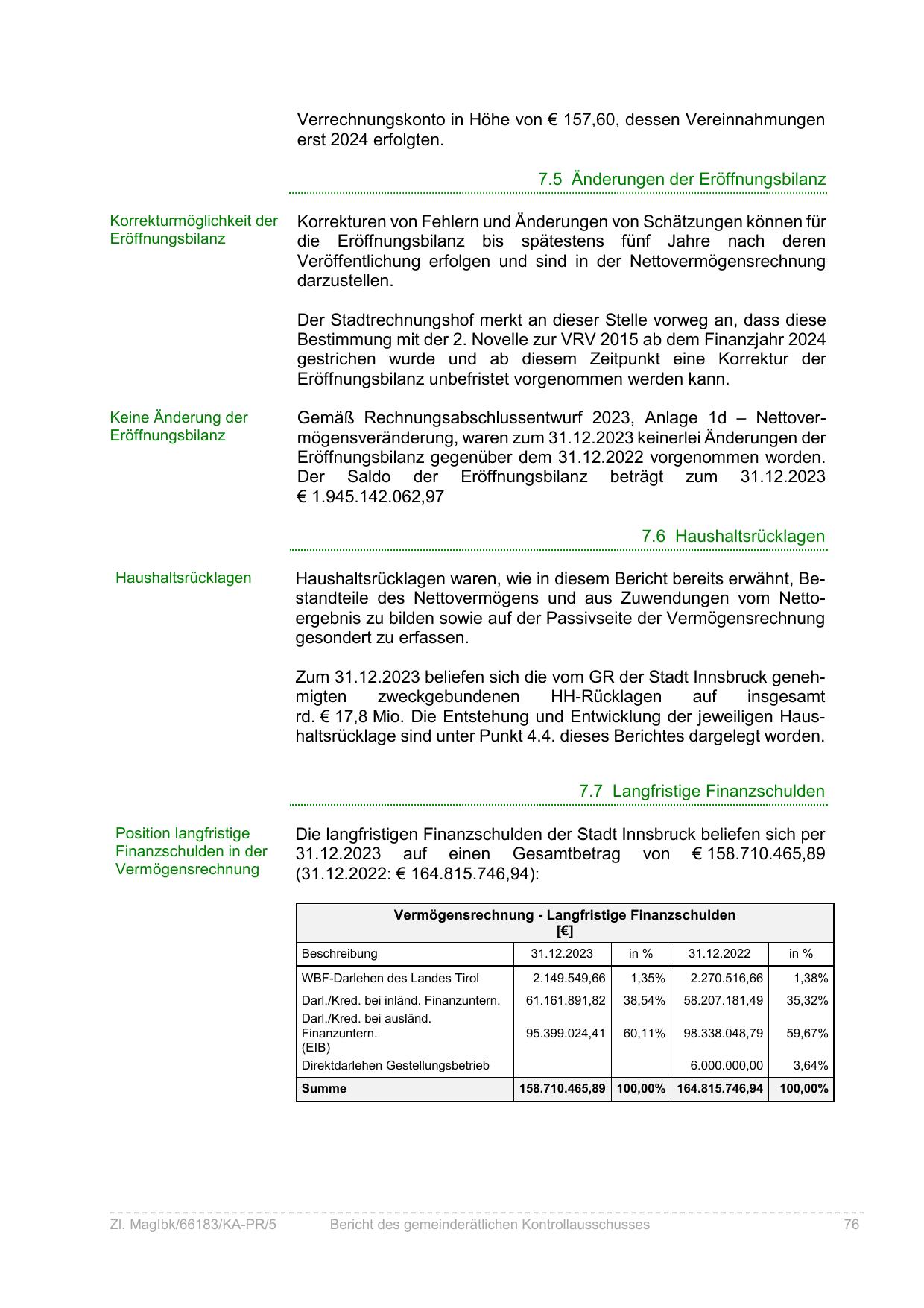

Position langfristige

Finanzschulden in der

Vermögensrechnung

Die langfristigen Finanzschulden der Stadt Innsbruck beliefen sich per

31.12.2023 auf einen Gesamtbetrag von € 158.710.465,89

(31.12.2022: € 164.815.746,94):

Vermögensrechnung - Langfristige Finanzschulden

[€]

Beschreibung

Zl. MagIbk/66183/KA-PR/5

31.12.2023

in %

31.12.2022

in %

WBF-Darlehen des Landes Tirol

2.149.549,66

1,35%

2.270.516,66

1,38%

Darl./Kred. bei inländ. Finanzuntern.

Darl./Kred. bei ausländ.

Finanzuntern.

(EIB)

Direktdarlehen Gestellungsbetrieb

61.161.891,82

38,54%

58.207.181,49

35,32%

95.399.024,41

60,11%

98.338.048,79

59,67%

6.000.000,00

3,64%

Summe

158.710.465,89 100,00% 164.815.746,94

100,00%

Bericht des gemeinderätlichen Kontrollausschusses

76

{kind=link}